{kind=link}

Avec seulement 22 % des baby-boomers qui ont établi de façon formelle leurs souhaits, les familles remettent à plus tard les conversations importantes qui doivent avoir lieu, ce qui souligne le besoin d'une stratégie familiale

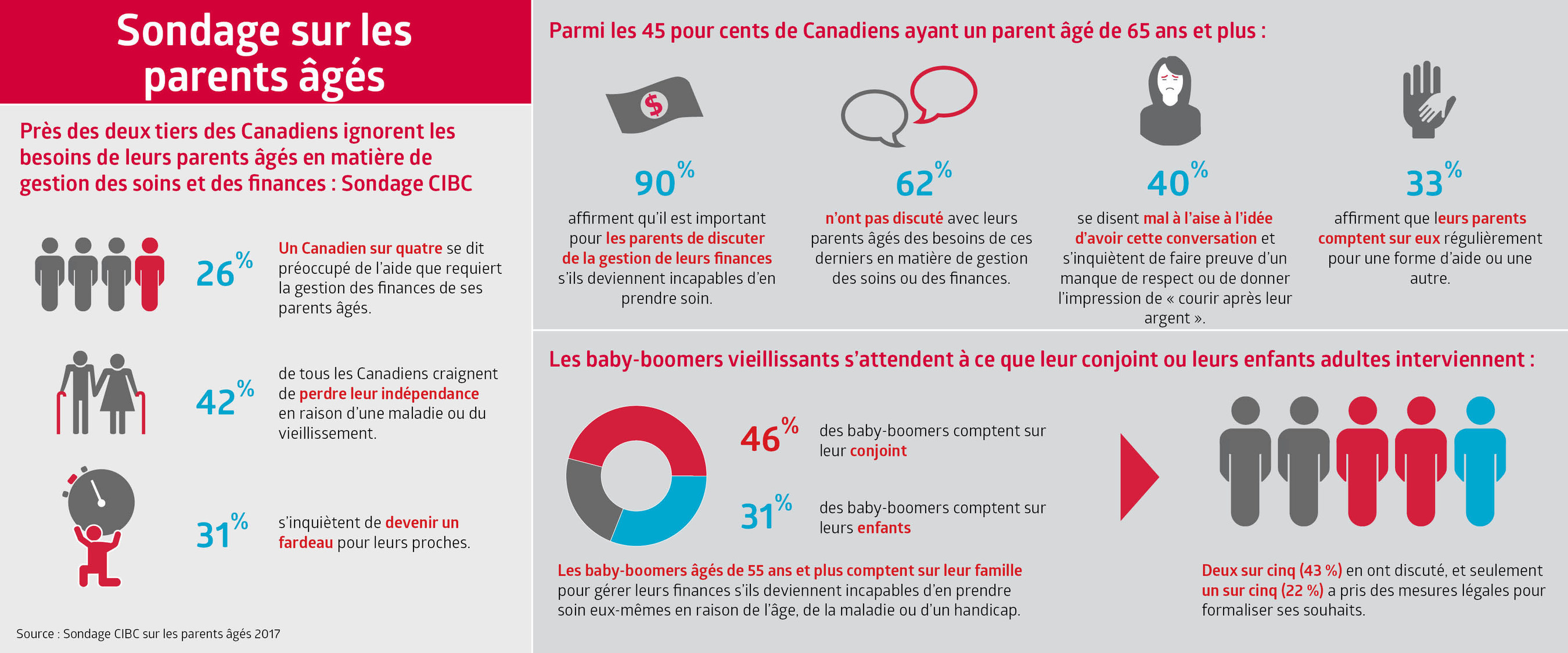

TORONTO, le 27 avril 2017 /CNW/ - Bien que la vaste majorité des adultes canadiens ayant un parent âgé de plus de 65 ans considèrent qu'il est important de discuter des soins et du soutien financier de leurs parents âgés, près des deux tiers (62 %) admettent ne pas avoir encore abordé cette question délicate, principalement parce que celle-ci les met dans une situation inconfortable, comme l'a révélé un nouveau sondage de la Banque CIBC (TSX: CM) (NYSE: CM).

")

« Les familles ne devraient pas attendre une urgence médicale ou un événement inattendu qui les obligera à tenir une conversation précipitée sur les soins et la planification financière », explique David Nicholson, vice-président, Service impérial CIBC. « Ces conversations peuvent être difficiles, mais la mise en place d'une stratégie familiale comportant des plans et des attentes clairement établis peut réduire le stress émotionnel et financier de manière que tous se sentent bien préparés pour les années à venir. »

Principales conclusions du sondage :

- Un Canadien sur quatre (26 %) considère qu'il est important d'aider ses parents âgés à gérer leurs finances. Chez les personnes âgées de 35 à 54 ans, c'est le tiers qui est de cet avis (31 %).

- Jusqu'à 42 % de tous les Canadiens s'inquiètent de perdre leur autonomie en raison de la maladie ou du vieillissement, et 31 % craignent de devenir un fardeau financier pour leurs proches.

- Parmi les 45 % de Canadiens ayant un parent âgé de 65 ans et plus :

- 90 % disent qu'il est important pour leurs parents de préciser la manière dont ils souhaitent que leurs finances soient gérées s'ils ne sont plus capables de le faire eux-mêmes.

- Près des deux tiers (62 %) n'ont pas encore discuté avec leurs parents de la prise en charge de leurs finances au cas où ces derniers ne seraient plus en mesure de s'en occuper eux-mêmes.

- Deux répondants sur cinq (40 %) mentionnent que cette discussion les rend mal à l'aise ou qu'ils craignent de paraître irrespectueux ou encore de donner l'impression qu'ils s'intéressent seulement « à l'argent de leurs parents ».

- 73 % pensent que c'est plutôt à leurs parents d'aborder la question.

- Le tiers (33 %) pense que leurs parents comptent régulièrement sur eux pour une forme ou une autre d'assistance.

Comme près d'un Canadien sur six était âgé d'au moins 65 ans en 2015 et que ce nombre augmente rapidement avec le vieillissement des baby-boomers, les soins aux aînés constituent un enjeu de plus en plus important pour les familles canadiennes, souligne M. Nicholson.

Les baby-boomers vieillissants s'attendent à ce que leurs enfants adultes interviennent

Les résultats du sondage montrent également que, advenant une incapacité en raison de l'âge, de la maladie ou de l'incapacité, 46 % des baby-boomers âgés de 55 ans et plus s'attendent à ce que leur conjoint s'occupe de leurs finances alors que 31 % se tourneraient vers leurs enfants dans une telle situation. Cela dit, la vaste majorité des répondants (89 %) qui, ayant des enfants et comptant sur l'aide de leur conjoint, veulent aussi que leurs enfants adultes soient prêts à leur fournir des soins et un soutien financier si nécessaire.

Pourtant, seulement deux baby-boomers sur cinq (43 %) en ont discuté et encore moins (22 %) ont pris des mesures pour formaliser leurs souhaits parce qu'ils n'ont pas pris le temps de le faire, ne croient pas que cela soit nécessaire ou considèrent ne pas avoir un patrimoine suffisant pour faire des plans.

« Un spécialiste ou professionnel externe peut faciliter le dialogue familial sur cette question parfois délicate et vous aider à élaborer un plan financier qui répond à vos besoins et veille à ce que vous ayez établi les bons documents », dit M. Nicholson. « Vous voulez éviter d'avoir à chercher les documents importants, à régler des factures ou à vous interroger sur ce que votre mère ou votre père aurait souhaité. »

« C'est maintenant que vous devez faire le point et veiller à avoir les bons documents sous la main. Avec un peu de planification, vous serez en mesure d'offrir à vos parents les soins et le soutien qu'ils vous ont fournis », affirme-t-il.

Le testament n'est pas suffisant

Le sondage a montré que certains Canadiens ayant des parents âgés de 65 ans et plus savent déjà qu'ils sont en mesure de fournir un soutien financier ou personnel, alors que d'autres ne savent pas. Moins de la moitié (43 %) des enfants adultes disent que leurs parents ont soit une procuration ou un mandat au Québec, ou encore un mandat d'inaptitude pour les soins personnels, comparativement à 68 % qui mentionnent que leurs parents ont fait un testament.

Bien que le testament constitue souvent une première étape et un outil efficace dans votre plan successoral, la planification ne devrait pas s'arrêter là, précise M. Nicholson.

Comme les Canadiens vivent en moyenne plus longtemps, la probabilité qu'ils aient besoin d'aide pour leurs besoins bancaires et leurs soins médicaux et personnels doit être prise en considération par bon nombre de familles, surtout ceux qui sont exposés à un risque de maladies cognitives débilitantes qui pourraient les rendre vulnérables à la fraude ou à la maltraitance.

« Il est important de nommer une personne de confiance pour prendre en charge vos soins médicaux et personnels ainsi que vos finances », recommande M. Nicholson. « En fournissant à cette personne des directives et un plan financier pour les années à venir, vous vieillirez mieux puisque vous aurez l'assurance qu'on veillera à vos besoins. »

Les cinq étapes de votre stratégie familiale :

- Tenir une conversation - Tous les membres de la famille et d'autres proches au besoin doivent participer à la discussion afin de prévenir le plus possible d'éventuels malentendus ou conflits familiaux.

- Déterminer où se trouvent les principaux documents et avoirs financiers - Rassemblez dans un dossier le nom des personnes-ressources et les documents essentiels, par exemple, les documents médicaux, juridiques et financiers, notamment les comptes de banque, les coffrets de sûreté, les placements, les assurances, les dernières déclarations de revenus, les intérêts commerciaux, les actifs, les dettes et les mandats d'inaptitude pour les finances et les soins personnels. Dresser la liste de vos factures et dépenses mensuelles.

- Consigner par écrit les plans et les attentes concernant les soins.

- Élaborer un plan financier qui tient compte des arrangements et des coûts reliés aux soins.

- Obtenir des conseils financiers et juridiques en vue de l'élaboration du plan successoral.

Cliquez ici pour en savoir plus sur la mise en place de votre stratégie familiale.

PRINCIPALES CONCLUSIONS DU SONDAGE :

Pourcentage de Canadiens qui sont fortement d'accord ou assez d'accord avec les énoncés suivants :

|

Ensemble |

55 ans et |

|

|

Il est important pour les parents de discuter de la gestion de leurs finances au cas où ils ne seraient plus en mesure de s'en occuper eux-mêmes. |

90 % |

91 % |

|

Il est important pour moi de prendre des mesures juridiques pour m'assurer que mes souhaits sont consignés et seront respectés lorsque je ne pourrai plus gérer mes propres finances. |

88 % |

92 % |

|

C'est aux parents que revient la responsabilité d'amorcer la conversation et de fournir des directives sur la manière dont ils souhaitent que leurs finances soient gérées. |

73 % |

74 % |

|

En ce qui me concerne, je suis à l'aise de révéler à mes enfants les détails de mes finances personnelles. |

71 % |

77 % |

|

Les finances de mes parents ne me regardent pas et n'ont aucune répercussion sur mes décisions financières. |

59 % |

54 % |

|

Je crains qu'une discussion sur les besoins financiers et médicaux soulève un conflit familial. |

36 % |

31 % |

|

Mes parents font régulièrement appel à moi pour une forme ou une autre d'assistance. |

33 % |

36 % |

|

Il n'est pas nécessaire de se préparer, car les gens se débrouillent le moment venu. |

21 % |

17 % |

Cinq principales préoccupations des Canadiens qui avancent en âge :

|

Ensemble |

Canadiens |

|

|

Gérer des dépenses de santé inattendues et les soins de longue durée. |

45 % |

47 % |

|

Perdre l'autonomie financière (compter sur les autres pour gérer mes finances, mes soins personnels ou ma perte de mobilité en raison du vieillissement ou de la maladie). |

42 % |

44 % |

|

Devenir un fardeau pour mes proches. |

31 % |

32 % |

|

Devenir moi-même victime de fraude ou de maltraitance ou voir mes parents le devenir. |

28 % |

31 % |

|

Participer à la gestion des soins de mes parents vieillissants ou de ceux de mon conjoint. |

26 % |

33 % |

Pourcentage des Canadiens ayant choisi la personne à qui ils veulent confier la gestion de leurs finances s'ils ne peuvent plus le faire de façon autonome :

|

Ensemble |

55 ans et |

|

|

Mon conjoint ou partenaire |

47 % |

46 % |

|

Un de mes enfants ou tous |

18 % |

31 % |

|

Un frère, une sœur ou un autre membre de la famille |

14 % |

10 % |

|

Autre (ami, avocat, comptable, fiducie) |

4 % |

5 % |

|

Je n'y ai pas pensé |

17 % |

8 % |

Pourcentage de Canadiens qui ont déjà abordé la question ou conclu des arrangements formels avec la personne à qui ils souhaitent confier la gestion de leurs finances s'ils ne sont plus en mesure de s'en occuper eux-mêmes :

|

Ensemble des |

55 ans et |

|

|

Oui, j'en ai parlé avec toutes les personnes concernées. |

26 % |

36 % |

|

Oui, j'en ai parlé avec certaines personnes, mais non pas avec toutes. |

9 % |

7 % |

|

Oui, j'ai consigné mes souhaits par écrit et je les conserve en lieu sûr. |

4 % |

6 % |

|

Oui, j'ai établi les documents juridiques nécessaires. |

12 % |

22 % |

|

Non, je n'ai rien préparé, mais je crois que c'est probablement une bonne idée. |

34 % |

23 % |

|

Non |

14 % |

7 % |

Pourcentage de Canadiens ayant des parents âgés de 65 ans et plus qui ont préparé les documents suivants :

|

Oui |

Non |

Ne sais |

|

|

Un plan financier pour les années de vieillesse |

23 % |

39 % |

38 % |

|

Plan successoral |

32 % |

33 % |

35 % |

|

Procuration juridique (ou mandat) |

43 % |

25 % |

32 % |

|

Procuration pour les soins personnels |

39 % |

27 % |

34 % |

|

Testament juridique écrit |

68 % |

14 % |

18 % |

|

Fiducie |

19 % |

46 % |

36 % |

|

Plan préalable de soins ou procuration pour les soins personnels |

29 % |

34 % |

37 % |

Sondage de la Banque CIBC sur les parents vieillissants :

Du 16 au 20 mars 2017, un sondage en ligne a été mené auprès de 3 034 adultes canadiens choisis au hasard parmi les personnes inscrites au Forum Angus Reid. La marge d'erreur, qui mesure la variabilité d'échantillonnage, est de ± 1,7 %, 19 fois sur 20. Les résultats ont été pondérés statistiquement en fonction du niveau de scolarité, de l'âge, du sexe et de la région (et, au Québec, de la langue), d'après les données du recensement, afin que l'échantillon soit représentatif de l'ensemble de la population adulte du Canada. Les écarts dans les totaux ou entre ceux-ci s'expliquent par le fait que les chiffres ont été arrondis.

À propos de la Banque CIBC

La Banque CIBC est une importante institution financière canadienne d'envergure mondiale qui compte 11 millions de clients, tant des particuliers que des entreprises. Par l'intermédiaire de ses trois principales unités d'exploitation, Services bancaires de détail et Services bancaires aux entreprises, Gestion des avoirs et Marchés des capitaux, la Banque CIBC offre une gamme complète de produits et de services au moyen de son réseau étendu de services bancaires électroniques, de ses centres bancaires et de ses bureaux dans tout le Canada, aux États-Unis et dans le monde entier. Vous trouverez d'autres communiqués et renseignements au sujet de la Banque CIBC à www.cibc.com/ca/media-centre/ ou sur LinkedIn (www.linkedin.com/company/cibc), Twitter @BanqueCIBC, Facebook (www.facebook.com/CIBC) et Instagram @CIBCNow.

")

SOURCE Banque CIBC