{kind=link}

Le retour en classe s'effectue sous le signe des inquiétudes quant aux perspectives d'emploi et les étudiants s'attendent à devoir suivre d'autres formations après l'obtention de leur diplôme.

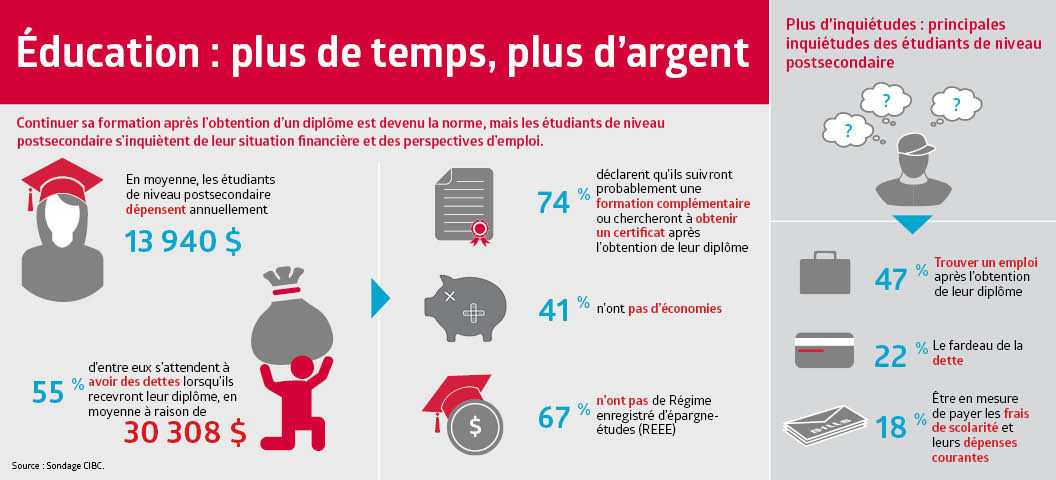

TORONTO, le 31 août 2017 /CNW/ - Un nouveau sondage de la Banque CIBC (TSX : CM) (NYSE : CM) révèle que la majorité (74 %) des étudiants canadiens de niveau postsecondaire s'attendent à devoir suivre d'autres formations après l'obtention de leur diplôme, malgré le fait qu'ils consacrent déjà en moyenne 14 000 $ par année à leurs études et qu'ils estiment qu'à la fin de leur programme, leur dette s'élèvera à 30 000 $.

")

Dans un contexte de hausse des frais de scolarité, deux étudiants sur cinq (41 %) n'ont aucune épargne et les deux tiers d'entre eux (67 %) n'ont pas de régime enregistré d'épargne-études.

« Les étudiants craignent de ne pas trouver d'emploi bien rémunéré après leurs études, explique David Nicholson, vice-président, Service impérial CIBC. La nécessité de suivre d'autres formations et la hausse des frais pour certains programmes devraient par ailleurs contribuer à alourdir une facture déjà élevée. La clé de la réussite réside dans l'élaboration d'un budget détaillé et d'un plan financier, du début des études à l'arrivée sur le marché du travail. Les parents peuvent aider leurs enfants à commencer tôt à épargner et à comprendre comment gérer efficacement l'épargne et l'emprunt. »

Principaux enseignements du sondage :

- 13 940 $ est la somme moyenne que les étudiants de niveau postsecondaire s'attendent à consacrer chaque année à leurs études.

- Plus de la moitié (55 %) évaluent à 30 308 $ en moyenne leur dette au moment de l'obtention de leur diplôme.

- Environ le quart des étudiants (24 %) ne savent pas combien ils dépenseront par année et 27 % ignorent quelle sera leur dette totale à la fin de leurs études.

- 74 % s'attendent à suivre d'autres formations ou à obtenir d'autres certifications une fois qu'ils détiendront leur diplôme.

- 41 % n'ont aucune épargne à consacrer aux frais liés à leurs études.

- 67 % n'ont pas de régime enregistré d'épargne-études (REEE).

Étant donné qu'un si petit nombre d'étudiants possèdent un REEE, M. Nicholson est d'avis que le retour en classe devrait constituer pour les parents un rappel de l'importance d'ouvrir des comptes pour leurs enfants.

« Le grand avantage d'un REEE, poursuit-il, c'est qu'il permet de combiner épargne libre d'impôt et subventions du gouvernement. C'est une combinaison très intéressante, qui permet d'accumuler une somme considérable destinée au financement des études des enfants. »

De longues études : la nouvelle norme

Le sondage révèle que le retour en classe s'effectue cette année sous le signe des craintes de ne pas trouver d'emploi après l'obtention du diplôme (47 %) et des préoccupations quant à l'endettement (22 %) et au paiement des droits de scolarité et des frais de subsistance (18 %).

On apprend également que les étudiants sont fortement d'accord ou assez d'accord avec les énoncés suivants :

- Suivre un programme spécialisé après l'obtention du diplôme est devenu la nouvelle norme, un programme de premier cycle ne suffit plus (80 %).

- Obtenir un bon emploi bien rémunéré est la principale raison qui pousse les étudiants à poursuivre des études postsecondaires (84 %).

- Les étudiants préfèrent suivre un programme leur permettant d'obtenir des compétences professionnelles particulières, une certification ou une formation professionnelle plutôt qu'uniquement décrocher un diplôme (82 %).

Selon un récent rapport de Marchés des capitaux CIBC, les étudiants sont de plus en plus pragmatiques quant à leur cheminement de carrière, ils choisissent des disciplines pour lesquelles on observe une plus forte demande et qui offrent de meilleurs salaires comme les affaires et la science, la technologie, l'ingénierie et les mathématiques (STIM). Dans ces disciplines, les frais de scolarité sont cependant déjà élevés et ils augmentent rapidement.

En fait, selon le sondage, les étudiants des programmes STIM estiment à environ 43 000 $ leur dette lors de l'obtention de leur diplôme, comparativement à plus ou moins 26 000 $ pour leurs collègues d'autres programmes. Malgré un niveau d'endettement plus élevé, ces étudiants se montrent plus optimistes quant à leur capacité de trouver un emploi bien rémunéré (59 %, contre 42 % pour les étudiants des autres programmes). Ils s'attendent également à toucher des salaires considérablement plus élevés (59 256 $, par rapport à 43 105 $).

« Au moment de choisir leur programme, déclare M. Nicholson, les étudiants doivent tenir compte des coûts connexes, réfléchir à leur avenir et adopter une perspective à long terme. C'est pourquoi il est plus important que jamais de comprendre les liens entre l'épargne, l'endettement et les revenus futurs.

« Le partage des responsabilités financières est parfois le meilleur moyen pour les parents d'aider leurs enfants adultes à devenir indépendants. Nous voulons tous faire de notre mieux pour aider nos enfants et cela peut parfois vouloir dire de les responsabiliser pour leur permettre de comprendre comment se fixer des objectifs, préparer un budget, établir leurs antécédents de crédit et tracer la voie de leur propre réussite. »

Bons conseils pour limiter les dépenses liées aux études :

- Commencez à épargner tôt et périodiquement - chaque somme compte.

- Établissez clairement le total des coûts liés aux études (droits de scolarité, livres, repas, logement, données/téléphone, etc.).

- Tirez parti des bourses d'études, des subventions et d'autres offres spéciales destinées aux étudiants.

- Faites vos devoirs : explorez vos possibilités d'emploi et tenez compte des autres formations que vous pourriez avoir à suivre.

- Adressez-vous à un expert pour déterminer comment optimiser l'épargne et l'endettement pour atteindre vos priorités financières.

PRINCIPALES CONCLUSIONS DU SONDAGE :

Répartition en % des étudiants canadiens de niveau postsecondaire à qui on a demandé quel était le montant des dépenses annuelles liées à leurs études (droits de scolarité, livres, etc.) et de leurs dépenses personnelles (loyer, divertissements, etc.)

|

Tous les |

Étudiants |

Étudiants |

|

|

Moyenne |

13 940 $ |

13 608 $ |

14 763 $ |

|

Moins de 5 000 $ |

18 % |

19 % |

18 % |

|

De 5 001 $ à 10 000 $ |

20 % |

20 % |

22 % |

|

De 10 001 $ à 20 000 $ |

23 % |

23 % |

24 % |

|

De 20 001 $ à 30 000 $ |

10 % |

11 % |

9 % |

|

Plus de 30 000 $ |

4 % |

3 % |

6 % |

|

Je ne sais pas |

24 % |

25 % |

22 % |

Répartition en % des étudiants canadiens de niveau postsecondaire à qui on a demandé quel montant ils s'attendent à devoir à la fin de leurs études :

|

Tous les |

Étudiants non |

Étudiants |

|

|

Moyenne |

30 308 $ |

25 510 $ |

42 553 $ |

|

0 $ |

18 % |

19 % |

16 % |

|

10 000 $ ou moins |

14 % |

14 % |

13 % |

|

De 10 001 $ à 25 000 $ |

12 % |

13 % |

10 % |

|

De 25 001 $ à 50 000 $ |

16 % |

16 % |

17 % |

|

De 50 001 $ à 75 000 $ |

6 % |

6 % |

5 % |

|

Plus de 75 000 $ |

6 % |

4 % |

11 % |

|

Je ne sais pas |

27 % |

27 % |

27 % |

Répartition en % des étudiants canadiens de niveau postsecondaire à qui on a demandé s'ils avaient de l'épargne à consacrer aux frais liés à leurs études :

|

Régime enregistré d'épargne-études (REEE) |

33 % |

|

Compte d'épargne libre d'impôt (CELI) |

27 % |

|

Autres |

20 % |

|

Aucun |

41 % |

Répartition en % des étudiants canadiens de niveau postsecondaire à qui on a demandé d'évaluer la probabilité de devoir suivre d'autres formations une fois leur programme actuel terminé :

|

Très probable |

37 % |

|

Assez probable |

37 % |

|

Peu probable |

11 % |

|

Pas du tout probable |

5 % |

|

Je ne sais pas |

10 % |

Principales préoccupations financières des étudiants canadiens de niveau postsecondaire :

|

Trouver un emploi ou un emploi bien rémunéré dans le domaine d'études après l'obtention du diplôme |

47 % |

|

Parvenir à rembourser le prêt étudiant et les autres dettes reliées à l'éducation |

22 % |

|

Ne pas avoir assez d'argent pour payer les droits de scolarité et les frais de subsistance |

18 % |

|

Trouver/conserver un emploi à temps partiel durant l'année scolaire |

6 % |

|

Avoir de l'argent en surplus pour les divertissements |

5 % |

|

Autre |

2 % |

Répartition en % des étudiants canadiens de niveau postsecondaire à qui on a demandé s'ils pensaient obtenir un emploi à temps plein bien rémunéré dans leur domaine d'études après l'obtention de leur diplôme :

|

Tous les |

Étudiants |

Étudiants |

|

|

Oui |

47 % |

42 % |

59 % |

|

Non |

15 % |

15 % |

13 % |

|

Je ne sais pas |

38 % |

43 % |

28 % |

Répartition en % des étudiants canadiens de niveau postsecondaire à qui on a demandé comment ils payaient les dépenses liées à leurs études :

|

Moi-même, en travaillant |

31 % |

|

Parents ou autres membres de la famille |

25 % |

|

Bourses d'études, subventions et bourses d'entretien |

14 % |

|

Prêts gouvernementaux |

20 % |

|

Prêt personnel ou marge de crédit |

6 % |

|

Autre |

4 % |

À propos du sondage de la Banque CIBC sur les études

Du 27 juillet au 2 août 2017, un sondage en ligne a été mené auprès de 1 506 adultes canadiens qui poursuivent actuellement des études à temps plein ou à temps partiel et qui ont été choisis au hasard parmi les panélistes du Forum Angus Reid, Peanut Labs ou Precision Sample. La marge d'erreur, qui mesure la variabilité d'échantillonnage, est de ± 2,4 %, 19 fois sur 20. Les écarts dans les totaux ou entre ceux-ci s'expliquent par le fait que les chiffres ont été arrondis.

À propos de la Banque CIBC

La Banque CIBC est une importante institution financière canadienne d'envergure mondiale qui compte 11 millions de clients, tant des particuliers que des entreprises, y compris des clients institutionnels et du secteur public. Par l'intermédiaire de Services bancaires personnels et PME, de Groupe Entreprises et de Gestion des avoirs, et de Marchés des capitaux, la Banque CIBC offre un éventail complet de conseils, de solutions et de services au moyen de son réseau de services bancaires numériques de premier plan, et de ses emplacements dans tout le Canada, aux États-Unis et dans le monde entier. Vous trouverez d'autres communiqués de presse et d'autres renseignements au sujet de la Banque CIBC à l'adresse www.cibc.com/ca/media-centre ou en suivant la Banque CIBC sur LinkedIn (www.linkedin.com/company/cibc), Twitter @Banque CIBC, Facebook (www.facebook.com/CIBC) et Instagram @CIBCMaintenant.

SOURCE Banque CIBC