{kind=link}

Les Canadiens reconnaissent qu'ils pourraient épargner en moyenne 360 $ de plus chaque mois et ils reçoivent 2 280 $ en « revenus supplémentaires » chaque année, mais ils manquent de discipline pour épargner.

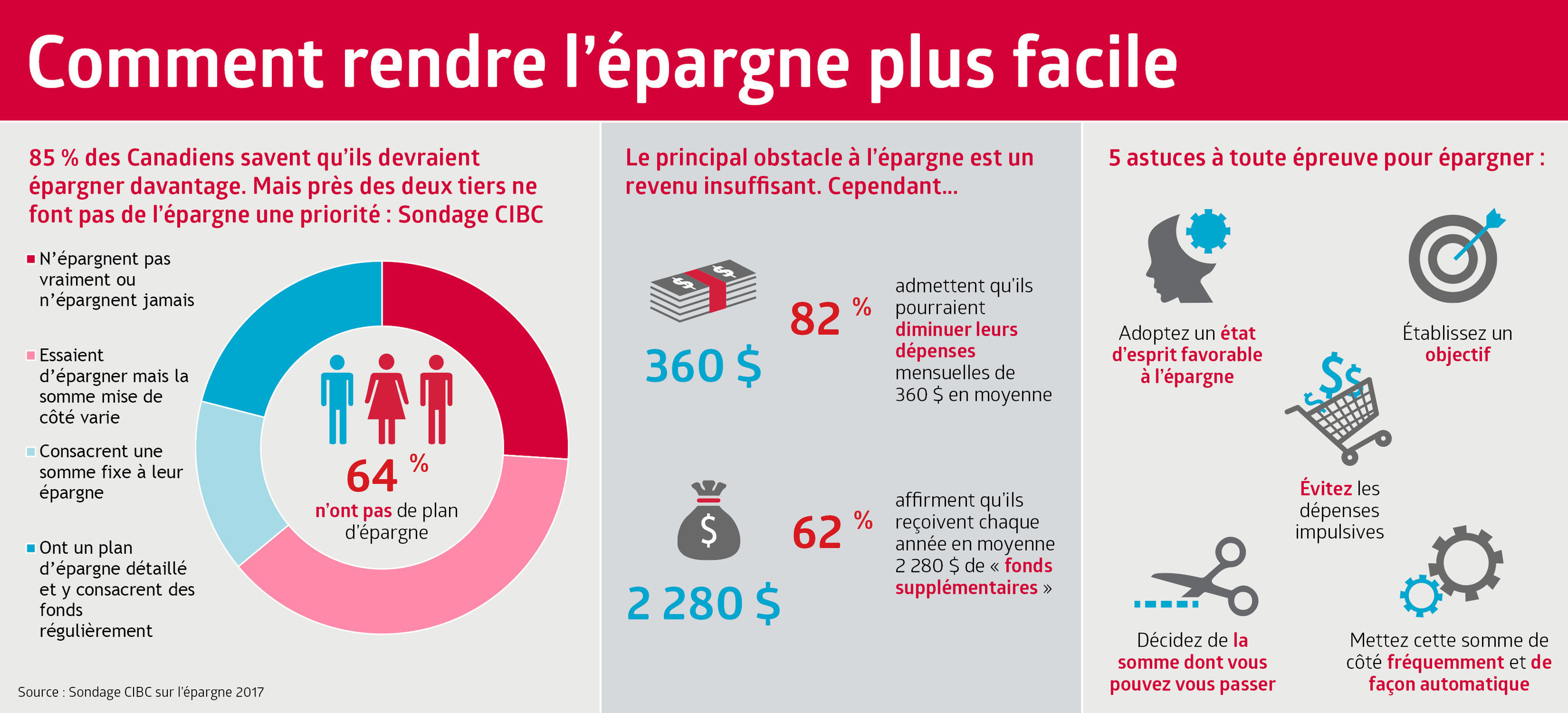

TORONTO, le 21 nov. 2017 /CNW/ - La grande majorité (85 %) des Canadiens affirment qu'ils « devraient épargner davantage », mais pour près des deux tiers (64 %) d'entre eux, l'épargne ne constitue pas une priorité, selon un nouveau sondage de la Banque CIBC (CM aux Bourses de Toronto et de New York). De plus, bien que la plupart reconnaissent qu'ils pourraient se débrouiller avec moins d'argent, peu le font et beaucoup affirment que « les fonds supplémentaires » sont consacrés aux « sources de plaisir ».

")

« Alors que les dépenses de consommation demeurent fortes et qu'elles sont alimentées par une longue période de faiblesse record des taux d'intérêt, l'étude révèle que très peu de Canadiens font de l'épargne une priorité, ce qui est inquiétant alors que la période des dépenses des Fêtes arrive à grands pas », affirme David Nicholson, vice-président, Service impérial, Banque CIBC. « Il s'agit de la période de l'année où bon nombre d'entre nous réservent une partie de leur budget aux dépenses en cadeaux, aux ventes du Vendredi fou et du Cyberlundi ainsi qu'aux réceptions des Fêtes, sans bien réfléchir à notre faible niveau d'épargne, jusqu'à ce que les regrets surgissent à l'occasion de nos résolutions du Nouvel An. »

Principales conclusions du sondage :

- 85 % des Canadiens reconnaissent qu'ils « devraient épargner davantage ».

- 64 % affirment qu'il leur manque un plan d'épargne détaillé ou régulier, et 26 % indiquent qu'ils « ne mettent pas vraiment d'argent de côté » ou qu'ils « ne mettent jamais d'argent de côté ».

- 82 % reconnaissent qu'ils pourraient « diminuer leurs dépenses » chaque mois, de 360 $ en moyenne, « avant d'en ressentir les effets ».

- En plus de leur revenu habituel, près des deux tiers (62 %) des répondants affirment qu'ils reçoivent en moyenne 2 280 $ en « fonds supplémentaires » chaque année.

- 79 % des répondants âgés de 35 à 54 ans s'inquiètent de ne pas avoir accumulé suffisamment d'argent pour prendre leur retraite au moment de leur choix.

- 53 % des Canadiens indiquent qu'ils auraient recours au crédit ou qu'ils emprunteraient de l'argent à leurs amis et à leur famille s'ils étaient confrontés à une dépense imprévue de 1 000 $.

- Les principaux obstacles à l'épargne sont les suivants : le fait de ne pas avoir un revenu suffisant (46 %), déroger à ce qui était planifié en raison de dépenses imprévues (29 %) et éprouver de la difficulté à assumer les dépenses courantes (24 %).

« Les gens croient qu'épargner est trop difficile, mais la vérité est que nous en avons simplement perdu l'habitude. Il s'agit de changer d'état d'esprit et de prendre l'habitude d'épargner régulièrement », affirme M. Nicholson. « Ce qui est difficile, c'est de se discipliner en matière de dépenses, de façon à pouvoir augmenter la somme que l'on épargne au fil du temps. »

Fini les excuses

Une majorité de Canadiens (82 %) reconnaissent qu'ils pourraient dépenser moins ou se débrouiller avec moins d'argent chaque mois - en moyenne, 360 $ de moins - avant d'en ressentir les effets.

De plus, près des deux tiers (62 %) reçoivent des « fonds supplémentaires » chaque année, soit environ 2 300 $ en moyenne, voire jusqu'à 13 100 $, sous forme de cadeaux en argent, de primes de l'employeur et de remboursements d'impôt. Toutefois, moins de la moitié (44 %) des répondants mettront de côté les fonds en surplus, et 2 sur 5 indiquent que « les fonds supplémentaires sont consacrés aux sources de plaisir ».

Parmi ceux qui reçoivent des fonds supplémentaires tout au long de l'année, la plupart (66 %) s'en servent pour s'offrir des cadeaux, assumer les dépenses courantes ou diminuer leur dette à la consommation. Seulement 2 répondants sur 5 (41 %) mettront de côté ces fonds supplémentaires en vue de répondre à des situations d'urgence ou d'augmenter leur épargne-retraite.

« Puisqu'une hausse graduelle des taux d'intérêt est prévue et que les gens vivent plus longtemps après leur retraite, les Canadiens ne doivent pas se contenter de dépenser moins », selon M. Nicholson.

« La véritable question est la suivante : comment pouvez-vous vous permettre de ne pas épargner? Plus vous reportez l'établissement d'un plan d'épargne, plus il devient difficile et coûteux d'atteindre vos objectifs plus tard au cours de votre vie », affirme-t-il. « Plus tôt vous établissez votre plan d'épargne, plus tôt vous pourrez faire fructifier votre argent. »

Accordez-vous la priorité

Les résultats du sondage révèlent que les habitudes d'épargne simples sont les plus efficaces, plus de la moitié (55 %) des Canadiens affirmant qu'ils seraient plus susceptibles d'épargner si une somme fixe était automatiquement retenue sur leur salaire et versée directement dans un compte réservé à l'épargne.

« Le fait de se payer soi-même en priorité constitue une stratégie d'épargne facile et efficace », souligne M. Nicholson. « Pour la plupart des gens, il est plus facile de commencer par un objectif d'épargne et d'établir un plan d'épargne automatique pour atteindre cet objectif, puis de dépenser simplement ce qui reste. »

Le fait de se doter d'un budget et d'un plan financier contribue à déterminer la somme d'épargne qui convient selon vos objectifs à court et à long terme et votre revenu mensuel. « Lorsque le retrait est effectué le jour même de la paie, nous éliminons la tentation de dépenser cet argent, plutôt que de s'efforcer d'y résister », ajoute-t-il.

Verser de l'argent dans un compte d'épargne libre d'impôt (CELI) peut permettre d'accroître votre épargne puisque les intérêts ou les revenus de placement qui vous sont versés sont libres d'impôt, ce qui contribue à faire fructifier votre argent plus rapidement. L'argent placé dans un CELI peut également être retiré sans pénalité et être utilisé en vue d'atteindre une foule d'objectifs d'épargne à court terme ou à long terme, comme acheter une voiture, rénover sa maison, s'offrir des vacances, se tirer d'une situation d'urgence ou épargner en vue de la retraite.

« Avant de vous préparer à votre première grande fin de semaine de magasinage de la période des Fêtes, pensez-y à deux fois et accordez-vous la toute première place sur votre liste de cadeaux », indique M. Nicholson. « Nous automatisons nos paiements de factures, alors pourquoi ne pas automatiser notre épargne? Cela pourrait vous aider à vivre en toute confiance la période des Fêtes imminente et à mettre votre plan d'épargne sur la bonne voie. »

5 astuces à toute épreuve pour épargner :

- Adoptez un état d'esprit favorable à l'épargne.

- Établissez un objectif.

- Décidez de la somme dont vous pouvez vous passer.

- Mettez cette somme de côté fréquemment et de façon automatique.

- Portez attention à vos dépenses et aux sommes que vous portez à un compte de crédit.

PRINCIPALES CONCLUSIONS DU SONDAGE :

La description que les Canadiens font de leur style d'épargne :

|

Tous les |

|

|

J'ai un plan d'épargne détaillé et j'y consacre des fonds régulièrement en vue d'atteindre mes |

21 % |

|

Je me paie en premier lieu au moyen d'une somme fixe réservée à l'épargne, puis j'établis |

15 % |

|

J'essaie de mettre une somme de côté chaque mois, mais celle-ci varie selon ce qui reste |

38 % |

|

Je ne mets pas vraiment d'argent de côté - s'il en reste, je le « mets dans un bocal ». |

13 % |

|

Je ne mets jamais d'argent de côté. |

13 % |

La somme dont les Canadiens disent qu'ils pourraient se passer (dépenses ou revenus) chaque mois avant d'en « ressentir les effets » :

|

Tous les Canadiens |

Hommes |

Femmes |

C.-B. |

Alb. |

Man. / Sask. |

Ont. |

Qc. |

Atl. |

|

|

Moyenne

(excluant 0 $) |

360 $ |

411 $ |

311 $ |

419 $ |

442 $ |

338 $ |

354 $ |

341 $ |

250 $ |

|

0 $ |

18 % |

17 % |

20 % |

19 % |

17 % |

21 % |

17 % |

18 % |

24 % |

|

Moins de 100 $ |

21 % |

18 % |

23 % |

13 % |

21 % |

23 % |

21 % |

22 % |

27 % |

|

100 $ à 249 $ |

23 % |

21 % |

26 % |

23 % |

15 % |

21 % |

26 % |

24 % |

25 % |

|

250 $ à 499 $ |

18 % |

19 % |

17 % |

22 % |

20 % |

16 % |

16 % |

19 % |

17 % |

|

500 $ à 999 $ |

11 % |

14 % |

8 % |

13 % |

14 % |

12 % |

11 % |

10 % |

4 % |

|

1000 $ et plus |

8 % |

11 % |

6 % |

10 % |

14 % |

6 % |

8 % |

7 % |

3 % |

Les cinq principaux obstacles à l'épargne chez les Canadiens, selon leur âge :

|

Tous les Canadiens |

|

|

Je ne gagne pas suffisamment d'argent. |

46 % |

|

Il m'arrive souvent de déroger à ce qui était planifié en raison |

29 % |

|

J'ai du mal à payer les factures courantes (p. ex. services |

24 % |

|

Faibles taux d'intérêt/faibles rendements sur l'épargne. |

19 % |

|

Je dépense trop d'argent pour des choses dont je n'ai pas |

17 % |

La somme moyenne que les Canadiens reçoivent chaque année en « fonds supplémentaires » (excluant le revenu habituel) parmi ceux qui en reçoivent de l'une ou l'autre des sources suivantes :

|

Tous les |

|

|

Une prime de l'employeur |

554 $ |

|

Une commission |

146 $ |

|

Un remboursement d'impôt |

857 $ |

|

De l'argent lors d'un anniversaire de naissance, des |

244 $ |

|

Autre |

479 $ |

|

Total |

2 280 $ |

La somme moyenne que les Canadiens reçoivent chaque année en « fonds supplémentaires » (excluant le revenu habituel) parmi ceux qui en reçoivent de chacune des sources suivantes :

|

Canadiens qui reçoivent |

|

|

Une prime de l'employeur |

3 152 $ |

|

Une commission |

2 908 $ |

|

Un remboursement d'impôt |

1 207 $ |

|

De l'argent lors d'un anniversaire de naissance, des |

495 $ |

|

Autre |

5 338 $ |

|

Total |

13 098 $ |

Les utilisations les plus courantes des « fonds supplémentaires » parmi les Canadiens qui en reçoivent chaque année (excluant le revenu habituel) :

|

Tous les |

|

|

Payer les factures courantes, rembourser la dette à la |

66 % |

|

Épargner à court terme en vue de s'offrir des vacances, un |

44 % |

|

Épargner pour atteindre des objectifs à long terme (fonds |

41 % |

|

Autre |

6 % |

|

Ne sait pas |

6 % |

À propos du sondage de la Banque CIBC sur l'épargne

Du 20 au 21 octobre 2017, un sondage en ligne a été mené auprès de 1 523 adultes canadiens choisis au hasard parmi les personnes inscrites au Forum Angus Reid. La marge d'erreur, qui mesure la variabilité d'échantillonnage, est de ± 2,5 %, 19 fois sur 20. Les résultats ont été pondérés statistiquement en fonction du niveau de scolarité, de l'âge, du sexe et de la région (et, au Québec, de la langue), d'après les données du recensement, afin que l'échantillon soit représentatif de l'ensemble de la population adulte du Canada. Les écarts entre les totaux sont attribuables à l'arrondissement des données.

À propos de la Banque CIBC

La Banque CIBC est une importante institution financière canadienne d'envergure mondiale qui compte 11 millions de clients, tant des particuliers que des entreprises, y compris des clients institutionnels et du secteur public. Par l'intermédiaire de Services bancaires personnels et PME, de Groupe Entreprises et de Gestion des avoirs, et de Marchés des capitaux, la Banque CIBC offre un éventail complet de conseils, de solutions et de services au moyen de son réseau de services bancaires numériques de premier plan, et de ses emplacements dans tout le Canada, aux États-Unis et dans le monde entier. Vous trouverez d'autres communiqués de presse et d'autres renseignements sur la Banque CIBC à l'adresse www.cibc.com/ca/media-centre ou en suivant la Banque CIBC sur LinkedIn (www.linkedin.com/company/cibc), Twitter @BanqueCIBC, Facebook (www.facebook.com/CIBC) et Instagram @CIBCmaintenant.

SOURCE Banque CIBC