{kind=link}

Les Canadiens estiment avoir besoin en moyenne de 756 000 $ à la retraite. Pourtant, 90 pour cent n'ont pas de plan de retraite.

TORONTO, le 8 févr. 2018 /CNW/ - Banque CIBC (CM aux Bourses de Toronto et de New York) - Les Canadiens estiment qu'il leur faudra environ 756 000 $ en épargne-retraite, mais la grande majorité (90 pour cent) n'a pas de plan qui leur permettra de mener le style de vie qu'ils souhaitent au cours de leur âge d'or, selon un sondage récent de la Banque CIBC. De plus, les femmes sont moins susceptibles que les hommes d'être préparées pour la retraite et plus portées à se fier aux conseils de leurs amis et de leur famille.

")

« Sans plan de retraite, vous ne pouvez qu'avancer des chiffres à l'aveuglette, supposant tout simplement le montant dont vous aurez besoin pour vivre à l'aise après avoir cessé de travailler », a déclaré Jennifer Hubbard, directrice générale, Planification financière et conseils, Banque CIBC. « Il est important d'examiner objectivement votre situation financière aujourd'hui et de déterminer "quels" sont vos objectifs de retraite et vos rêves, car cela influencera "quand" vous prendrez votre retraite et combien cela vous coûtera. De cette façon, vous trouverez le meilleur moyen d'y parvenir. »

Un régime de retraite permet de déterminer le style de vie que vous souhaitez mener à la retraite et d'établir vos sources de revenus en plus des régimes parrainés par l'employeur, de la Sécurité de la vieillesse et du Régime de pensions du Canada ou du Régime de rentes du Québec, d'estimer vos dépenses, d'avoir un programme d'épargne et de gérer vos actifs selon votre tolérance au risque.

Principales conclusions du sondage

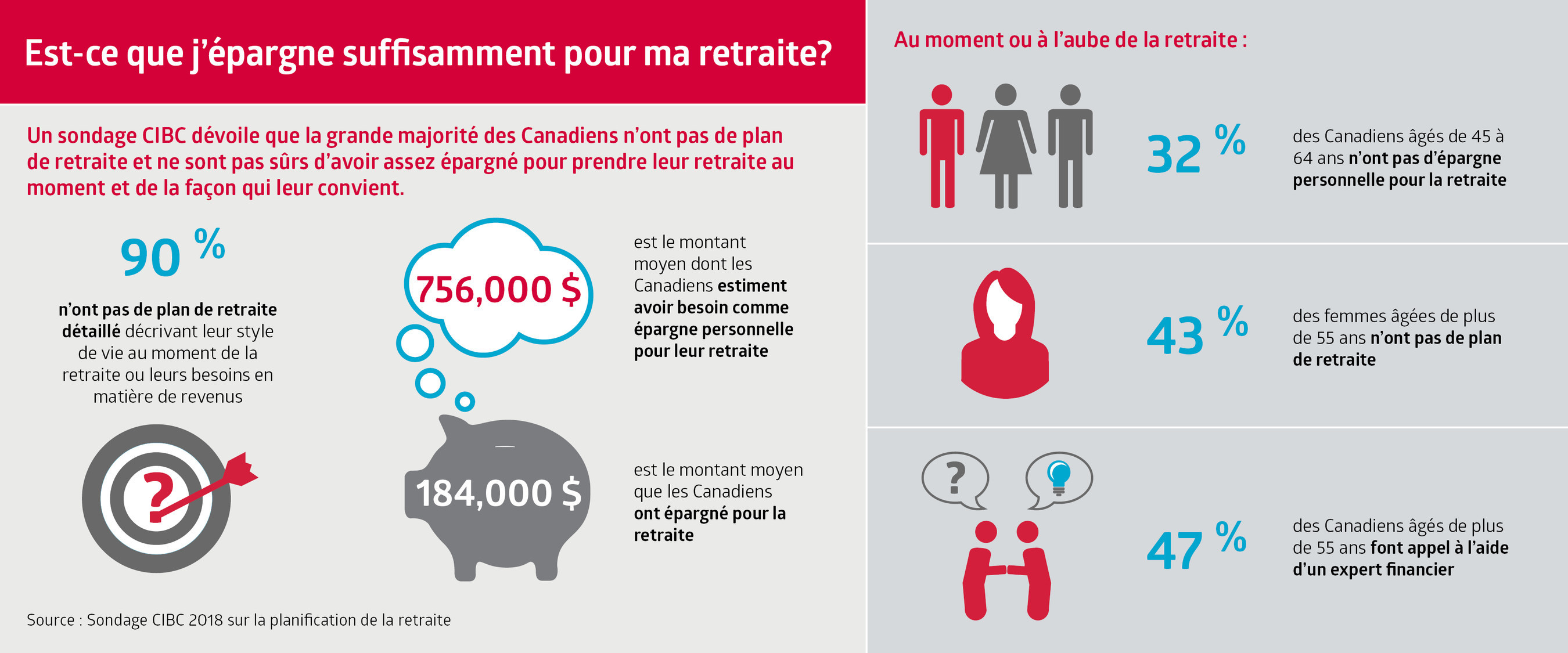

- 90 pour cent des Canadiens, non retraités ou semi-retraités, n'ont pas établi un plan officiel et détaillé décrivant le train de vie qu'ils souhaitent mener à la retraite.

- 53 pour cent ne savent pas s'ils épargnent suffisamment.

- 37 pour cent sont incapables d'économiser ou n'ont pas réfléchi à la retraite.

- 756 000 $ est le montant moyen dont les Canadiens estiment avoir besoin comme épargne personnelle pour s'assurer une retraite confortable, tandis que 26 pour cent l'ignorent.

- Les membres de la génération du millénaire (âgés de 18 à 34 ans) estiment avoir besoin d'environ 917 000 $, comparativement à 842 000 $ pour ceux de la génération X (âgés de 35 à 54 ans), et 518 000 $ pour les baby-boomers (âgés de 55 ans ou plus).

- 184 000 $ est le montant moyen que les Canadiens affirment avoir épargné pour la retraite.

- 30 pour cent n'ont pas d'épargne-retraite et 19 pour cent ont épargné moins de 50 000 $.

- 63 ans est l'âge moyen auquel les Canadiens prévoient prendre ou ont pris leur retraite.

À l'aube de la retraite

Les conclusions du sondage montrent également que près d'un tiers (32 pour cent) de ceux s'approchant ou à l'aube de l'âge de la retraite (âgés de 45 à 64 ans) n'ont pas d'économies en prévision de la retraite, et parmi ceux qui ont une épargne-retraite, la valeur moyenne de leur coussin financier est de 345 000 $, tandis que la plupart (49 pour cent) ont économisé moins de 250 000 $.

« Ce qui compte, ce n'est pas combien vous avez épargné, mais dans quelle mesure votre épargne cadre - ou ne cadre pas - avec vos projets de vie, affirme Mme Hubbard. Malgré vos préoccupations quotidiennes, votre plan de retraite pourrait bien être l'outil le plus puissant et le plus efficace pour bâtir votre patrimoine et assurer votre sécurité financière. Et il n'est jamais trop tard pour commencer. »

Les femmes sont moins nombreuses que les hommes à se préparer à la retraite

Le sondage révèle également que moins de femmes que d'hommes ont un plan de retraite officiel, ou du moins une « bonne idée » de leurs besoins financiers à la retraite, soit 22 pour cent contre 32 pour cent respectivement. D'ailleurs, beaucoup plus de femmes que d'hommes à la retraite ou proches de la retraite (âgés de 55 ans et plus) n'ont pas de plans, soit 43 pour cent contre 27 pour cent, respectivement.

Près d'un tiers (32 pour cent) des femmes admettent « ne pas savoir » combien d'économies personnelles elles auront besoin pour s'assurer une retraite confortable, comparativement à 19 pour cent des hommes, et parmi ceux et celles qui ont une épargne-retraite, les femmes ont économisé en moyenne près de 25 pour cent de moins que les hommes.

Il n'en reste pas moins que les conclusions démontrent que peu de femmes et d'hommes consultent un expert en vue d'épargner pour la retraite. Plus de femmes que d'hommes comptent sur les conseils des membres de la famille et de leurs amis, surtout ceux qui approchent l'âge de la retraite (55 à 64 ans), soit 21 pour cent et 14 pour cent, respectivement.

Même si la grande majorité des femmes sont principalement ou conjointement responsables des décisions financières de leur ménage, seulement la moitié disent se faire confiance ou bien s'y connaître en matière de placements, d'après les conclusions d'une recherche antérieure de la Banque CIBC.

« L'avantage d'un conseiller de confiance et d'une feuille de route financière personnalisée permet d'avoir l'esprit tranquille et d'être assuré que vous épargnez assez pour mener le train de vie confortable que vous voulez, maintenant et à l'avenir », souligne Mme Hubbard.

Conseils pour une retraite réussie

- Planifiez votre mode de vie - rendez votre avenir le plus prévisible possible.

- Déterminez vos dépenses actuelles, et évaluez à combien elles devraient s'élever à la retraite.

- Travaillez avec un conseiller afin de prévoir vos revenus et vos dépenses.

- Mettez votre plan sur le pilote automatique avec des dépôts réguliers dans un compte d'épargne attitré.

- Investissez à long terme et révisez votre plan de placements régulièrement, au moins une fois par année.

- Déterminez le meilleur moment pour commencer à toucher les prestations de retraite des régimes publiques ou pour puiser dans votre épargne personnelle.

PRINCIPALES CONCLUSIONS DU SONDAGE :

Comment les Canadiens, non retraités ou semi-retraités, décrivent leur régime d'épargne-retraite.

|

Tous |

Hommes |

Femmes |

18 à 34 |

35 à 54 |

55 + | |

|

Je me suis doté d'un plan officiel et détaillé décrivant le train de vie que je souhaite mener à la retraite et le revenu qu'il me faudra, et j'ai pris des mesures pour épargner régulièrement afin d'atteindre cet objectif. |

10 % |

13 % |

8 % |

8 % |

11 % |

14 % |

|

J'ai une bonne idée de ce que seront mes besoins financiers et je verse des cotisations régulières, mais je ne sais pas si j'économise suffisamment. |

16 % |

19 % |

14 % |

13 % |

16 % |

24 % |

|

Je fais des dépôts réguliers dans mon compte d'épargne-retraite, mais je ne sais pas quels seront mes besoins financiers et je ne sais pas si j'économise suffisamment. |

21 % |

21 % |

21 % |

23 % |

21 % |

14 % |

|

Je ne sais pas quel sera mon revenu de retraite, mais j'essaie de mettre de l'argent de côté en vue de la retraite, lorsque c'est possible. |

16 % |

15 % |

16 % |

20 % |

13 % |

12 % |

|

Je sais que je dois épargner pour la retraite, mais je ne suis pas en mesure d'économiser. |

22 % |

19 % |

25 % |

16 % |

25 % |

27 % |

|

Je n'ai pas réfléchi à la retraite et je n'ai pas d'épargne dédiée à la retraite. |

15 % |

14 % |

17 % |

20 % |

14 % |

8 % |

Montant total des économies personnelles dont les Canadiens estiment ou estimaient avoir besoin jusqu'à la retraite :

|

Tous les Cdns |

Hommes |

Femmes |

18 à 34 |

35 à 54 |

55 + | |

|

0 $ |

1 % |

1 % |

1 % |

- |

2 % |

2 % |

|

1 $ à 49 999 $ |

5 % |

5 % |

4 % |

2 % |

3 % |

8 % |

|

50 000 $ à 99 999 $ |

7 % |

9 % |

6 % |

7 % |

5 % |

10 % |

|

100 000 $ à 249 999 $ |

10 % |

10 % |

9 % |

5 % |

10 % |

13 % |

|

250 000 $ à 499 999 $ |

12 % |

12 % |

12 % |

13 % |

11 % |

13 % |

|

500 000 $ à 749 999 $ |

11 % |

12 % |

9 % |

11 % |

11 % |

9 % |

|

750 000 $ à 999 999 $ |

9 % |

9 % |

8 % |

10 % |

10 % |

6 % |

|

1 000 000 $ à 1 999 999 $ |

14 % |

15 % |

13 % |

19 % |

15 % |

8 % |

|

2 000 000 $ |

6 % |

7 % |

4 % |

7 % |

7 % |

2 % |

|

Ne sait pas |

26 % |

19 % |

32 % |

25 % |

25 % |

28 % |

|

Moyenne |

756 410 $ |

779 950 $ |

729 340 $ |

916 750 $ |

842 360 $ |

518 240 $ |

Montant total des économies personnelles que les Canadiens ont épargnées en vue de la retraite :

|

Tous les Cdns |

Hommes |

Femmes |

18 à 34 |

35 à 54 |

55 + | |

|

0 $ |

30 % |

26 % |

34 % |

37 % |

37 % |

16 % |

|

1 $ à 49 999 $ |

19 % |

20 % |

18 % |

31 % |

18 % |

10 % |

|

50 000 $ à 99 999 $ |

9 % |

10 % |

8 % |

8 % |

10 % |

9 % |

|

100 000 $ à 249 999 $ |

11 % |

13 % |

9 % |

8 % |

11 % |

13 % |

|

250 000 $ à 499 999 $ |

7 % |

9 % |

6 % |

2 % |

6 % |

13 % |

|

500 000 $ à 749 999 $ |

3 % |

3 % |

3 % |

1 % |

3 % |

5 % |

|

750 000 $ à 999 999 $ |

2 % |

3 % |

1 % |

1 % |

2 % |

4 % |

|

1 000 000 $ à 1 999 999 $ |

2 % |

3 % |

2 % |

2 % |

2 % |

3 % |

|

2 000 000 $ et plus |

1 % |

1 % |

- |

- |

1 % |

2 % |

|

Préfère ne pas répondre |

11 % |

10 % |

12 % |

5 % |

6 % |

21 % |

|

Je ne sais pas |

5 % |

3 % |

7 % |

5 % |

5 % |

5 % |

|

Moyenne (incluant 0 $) |

183 500 $ |

225 900 $ |

139 600 $ |

95 000 $ |

151 800 $ |

315 800 $ |

|

Moyenne (excluant 0 $) |

284 700 $ |

319 600 $ |

240 800 $ |

160 400 $ |

261 200 $ |

404 000 $ |

Principales sources de conseil sur l'épargne en prévision de la retraite parmi tous les Canadiens :

|

Tous les Cdns |

M |

F |

18 à 34 |

35 à 54 |

55 + | ||

|

Expert financier/professionnel (NET) |

35 % |

38 % |

32 % |

26 % |

31 % |

47 % | |

|

Planificateur financier |

20 % |

22 % |

19 % |

15 % |

17 % |

29 % | |

|

Conseiller en placement professionnel |

15 % |

19 % |

12 % |

12 % |

13 % |

21 % | |

|

Comptable |

8 % |

8 % |

7 % |

6 % |

8 % |

9 % | |

|

Famille et/ou amis |

22 % |

18 % |

25 % |

40 % |

16 % |

12 % | |

|

Autre |

6 % |

5 % |

6 % |

5 % |

5 % |

7 % | |

|

Personne - Je me charge de ma planification |

31 % |

34 % |

28 % |

19 % |

35 % |

37 % | |

|

Je n'ai pas pensé à ma retraite |

17 % |

14 % |

20 % |

27 % |

22 % |

4 % | |

À propos du sondage de 2018 sur l'épargne-retraite :

Du 12 au 14 janvier 2018, un sondage en ligne a été mené auprès de 1 523 adultes canadiens choisis au hasard parmi les personnes inscrites au Forum Angus Reid. La marge d'erreur, qui mesure la variabilité d'échantillonnage, est de ± 2,5 %, 19 fois sur 20. Les résultats ont été pondérés statistiquement en fonction du niveau de scolarité, de l'âge, du sexe et de la région (et, au Québec, de la langue), d'après les données du recensement, afin que l'échantillon soit représentatif de l'ensemble de la population adulte du Canada. Les écarts entre les totaux sont attribuables à l'arrondissement des données.

À propos de la Banque CIBC

La Banque CIBC est une importante institution financière canadienne d'envergure mondiale qui compte 11 millions de clients, tant des particuliers que des entreprises, y compris des clients institutionnels et du secteur public. Par l'intermédiaire de Services bancaires personnels et PME, de Groupe Entreprises et de Gestion des avoirs, et de Marchés des capitaux, la Banque CIBC offre un éventail complet de conseils, de solutions et de services au moyen de son réseau de services bancaires numériques de premier plan, et de ses emplacements dans tout le Canada, aux États-Unis et dans le monde entier. Vous trouverez d'autres communiqués et renseignements au sujet de la Banque CIBC à l'adresse https://www.cibc.com/fr/about-cibc/media-centre.html ou en suivant la Banque CIBC sur LinkedIn (http://www.linkedin.com/company/cibc), Twitter @BanqueCIBC, Facebook (www.facebook.com/CIBC) et Instagram @CIBCNow.

SOURCE CIBC - Étude des besoins des consommateurs et conseils