{kind=link}

« On néglige souvent d'utiliser les points pour atteindre plus tôt des objectifs financiers, tout comme on ferme les yeux sur les incidences fiscales éventuelles de certains échanges », affirme Jamie Golombek de la Banque CIBC.

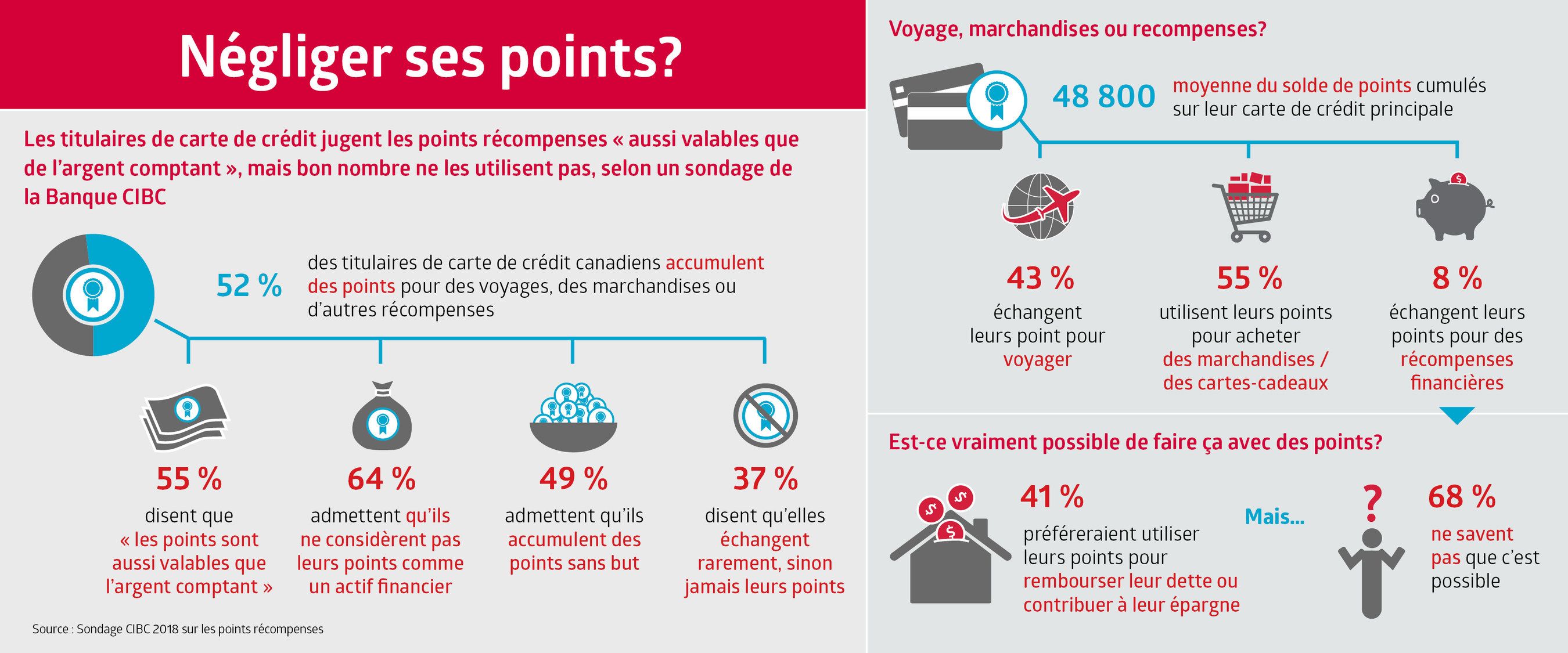

TORONTO, le 28 juin 2018 /CNW/ - Banque CIBC (CM:TSX) (CM:NYSE) -- Selon un nouveau sondage de la Banque CIBC, les Canadiens qui accumulent des points récompenses sur leur carte de crédit jugent les points récompenses « aussi valables que de l'argent comptant ». Cependant, la majorité (64 %) ne les considère pas comme des actifs financiers et risque de manquer des occasions d'économiser ou de rembourser une dette. Environ la moitié (49 %) admettent qu'ils accumulent des points sans but, et deux personnes sur cinq (37 %) disent qu'elles échangent rarement, sinon jamais leurs points.

")

« Les Canadiens disent que les points récompenses sont aussi valables que de l'argent comptant, mais bon nombre ne les dépensent pas pour réaliser cette valeur, » affirme Jamie Golombek, directeur gestionnaire, Planification fiscale et successorale, Planification financière et conseils, Banque CIBC. « Il est essentiel d'accorder la même importance à vos points qu'à tout autre actif, et de les utiliser pour atteindre un objectif financier - que ce soit pour couvrir le coût de vos vacances de rêve, pour acheter un article que vous payeriez autrement avec de l'argent comptant, ou pour possiblement réduire votre dette ou faire croître votre épargne. »

Il ajoute : « Si votre but est de rembourser une dette, mais que vous prévoyez aussi de partir en vacances avec votre famille cet été, l'utilisation des points pour couvrir ce voyage peut s'avérer très sensée. Mais avec un taux d'endettement élevé et le risque d'augmentation des taux d'intérêt, le fait d'utiliser des points pour rembourser une dette ou accroître son épargne peut aussi représenter une bonne option pour certains. On peut facilement négliger ces possibilités financières souvent méconnues offertes par de nombreuses cartes quand on accumule des points sans savoir comment les dépenser ou si l'on n'est pas sûr des options d'échange qui s'offrent à nous. »

Le sondage révèle également qu'en moyenne, les détenteurs de carte ont cumulé 48 800 points sur leur carte de crédit principale - assez pour deux vols court-courriers pour une escapade de fin de semaine, un nouveau BBQ ou un coupe-jardin cet été, selon le programme de fidélisation. Ces points peuvent aussi se traduire par une contribution allant jusqu'à 400 $ pour rembourser sa dette (hypothèque, marge de crédit ou carte de crédit) ou jusqu'à 400 $ pour un CELI, un REER ou un REEE, des options de rachat que la plupart des titulaires de carte (68 %) ne pensent pas ou ne sont pas certains d'avoir à leur disposition.

En outre, lorsqu'il s'agit de comprendre la valeur de leurs points, la majorité des détenteurs de cartes récompenses (73 %) admettent qu'ils ne vérifient pas ou ne comparent pas le coût d'achat d'un article ou d'un voyage avant d'échanger des points. Ils ne comparent pas non plus les diverses options d'échange pour déterminer la meilleure valeur de leurs points (71 %).

« Il est important de connaître la valeur de ses points, qu'il s'agisse de leur valeur au détail ou de leur juste valeur marchande, et comment se comparent les différentes options d'échange afin de pouvoir obtenir le meilleur rapport qualité-prix dans le contexte de ses objectifs d'ensemble », précise M. Golombek. « Vous pouvez même empocher plus d'argent en tenant compte des avantages fiscaux supplémentaires d'investir dans un régime enregistré comme un CELI ou un REER, ou de la subvention gouvernementale supplémentaire de 20 % pour l'épargne-études dans le cas d'un REEE. »

Parmi ceux qui utilisent leur carte récompenses comme carte de crédit principale, deux personnes sur cinq (38 %) affirment économiser des points pour un achat important ou des vacances de rêve. Près de la moitié (49 %) admettent accumuler des points sans but précis pour « les voir s'empiler » ou, tout au plus, pour faire du lèche-vitrine dans le catalogue de récompenses pour voir les options d'échange. Peu (13 %) échangent régulièrement des points pour des articles qu'ils achèteraient autrement avec de l'argent comptant.

« Épargner vos points pour des vacances ou un article planifié constitue une excellente façon de compenser cette dépense. Mais si vous ne faites qu'accumuler des points, vous pourriez laisser filer des options de récompenses que vous pourriez réaliser dès aujourd'hui afin de vous donner une valeur immédiate ou de vous permettre d'aller de l'avant », ajoute M. Golombek.

À des fins d'entreprise plutôt que personnelles

Dans un nouveau rapport intitulé Points à ne pas négliger?! Considérations financières et fiscales liées à l'échange de points de fidélisation, M. Golombek et Debbie Pearl-Weinberg, directrice générale, Planification fiscale et successorale, Planification financière et conseils, Banque CIBC, abordent certaines considérations financières liées à l'échange de points contre des récompenses.

Selon M. Golombek : « Bien que les points de fidélisation ou les récompenses obtenus grâce aux dépenses personnelles ne soient généralement pas imposables, les choses peuvent se compliquer un peu plus pour les points obtenus grâce aux dépenses d'affaires, y compris les voyages d'affaires. »

Par exemple, l'échange de points accumulés grâce aux dépenses d'entreprise peut, dans certains cas, constituer un avantage imposable pour un employé qui utilise par la suite ces points à des fins personnelles. Selon l'Agence du revenu du Canada, la juste valeur marchande de cette récompense doit être déclarée à titre de rémunération ou de revenu de l'employé si les points sont convertis en espèces, si le régime est considéré comme une autre forme de rémunération, ou si le régime sert d'évitement fiscal. Les mêmes principes devraient généralement s'appliquer à un propriétaire d'entreprise qui échange des points accumulés sur une carte de crédit d'entreprise à des fins personnelles, comme des billets pour des vacances en famille.

Autres éléments à prendre en considération

M. Golombek ajoute que parmi les autres considérations fiscales, il faut inclure le don de points à un organisme de bienfaisance enregistré ou l'utilisation de points pour un voyage à des fins médicales, qui pourraient vous permettre de réclamer un crédit pour frais médicaux. Les répercussions fiscales de ces éléments à prendre en considération, et bien plus, sont abordées dans le rapport.

Principaux enseignements du sondage :

- 52 % des titulaires de carte de crédit canadiens accumulent des points pour des voyages, des marchandises ou d'autres récompenses.

- Près de la moitié (47 %) utilisent leur carte de points récompenses comme carte de crédit principale pour leurs achats quotidiens :

- 48 800 correspond au solde moyen de points se trouvant actuellement sur leur carte principale

- Une personne sur cinq (20 %) ignore combien de points sont accumulés sur sa carte

- Les choix d'échange les plus populaires sont les voyages (43 %) et les articles (37 %)

- 37 % n'échangent rarement sinon jamais leurs points

- 55 % disent que « les points sont aussi valables que l'argent comptant », mais 64 % admettent qu'ils ne considèrent pas leurs points comme un actif financier

- 68 % des répondants ne pensent pas ou ne sont pas sûrs de pouvoir utiliser leurs points pour rembourser leur dette ou contribuer à leur épargne, mais 41 % préféreraient ces options plutôt que de les échanger contre des biens non essentiels comme des marchandises.

À propos du sondage de la Banque CIBC sur les points récompenses : Le 13 juin 2018, un sondage en ligne a été réalisé auprès de 1 514 adultes canadiens choisis au hasard qui sont des panélistes de Maru Voice Canada par Maru/Blue. Aux fins de comparaison, un échantillon aléatoire de cette taille comporte une marge d'erreur estimée (qui mesure la variabilité d'échantillonnage) de plus ou moins 2,5 %, 19 fois sur 20. Les résultats ont été pondérés par niveau de scolarité, âge, sexe et région (et, au Québec, par langue) de manière à refléter la composition de la population, en fonction des données du recensement. Ceci a pour but de veiller à ce que l'échantillon soit le plus représentatif possible de toute la population adulte du Canada. Les écarts entre les totaux sont attribuables à l'arrondissement des données.

À propos de la Banque CIBC

La Banque CIBC est une importante institution financière canadienne d'envergure mondiale qui compte 11 millions de clients, tant des particuliers que des entreprises, y compris des clients institutionnels et du secteur public. Par l'intermédiaire de Services bancaires personnels et PME, de Groupe Entreprises et de Gestion des avoirs, et de Marchés des capitaux, la Banque CIBC offre un éventail complet de conseils, de solutions et de services au moyen de son réseau de services bancaires numériques de premier plan, et de ses emplacements dans tout le Canada, aux États-Unis et dans le monde entier. Vous trouverez d'autres communiqués et renseignements au sujet de la Banque CIBC à l'adresse https://www.cibc.com/fr/about-cibc/media-centre.html ou en suivant la Banque CIBC sur LinkedIn (www.linkedin.com/company/cibc), Twitter @BanqueCIBC, Facebook (www.facebook.com/CIBC) et Instagram @CIBCNow.

SOURCE CIBC - Étude des besoins des consommateurs et conseils