{kind=link}

Près de la moitié des retraités canadiens de plus de 50 ans ont arrêté de travailler plus rapidement que prévu et beaucoup regrettent de ne pas avoir commencé à planifier leur retraite plus tôt.

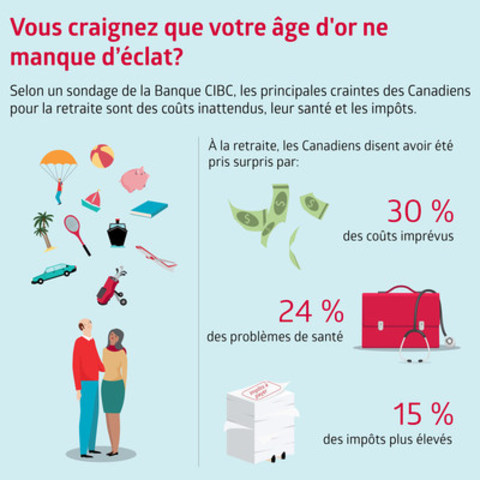

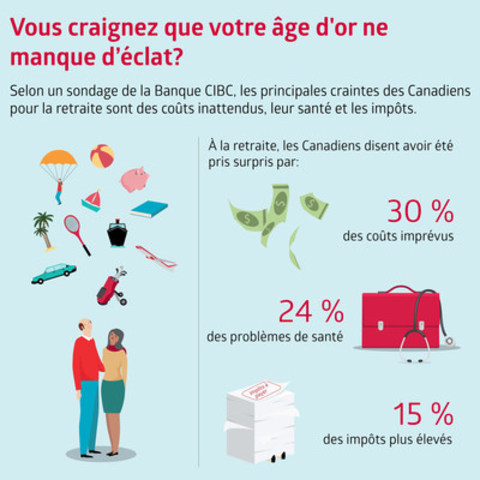

TORONTO, le 24 févr. 2017 /CNW/ - Banque CIBC (TSX: CM) (NYSE: CM) - Les retraités canadiens de 50 ans et plus estiment que les coûts imprévus, les problèmes de santé et les impôts plus élevés que prévu représentent les plus grandes surprises associées à la retraite, selon un nouveau sondage de la Banque CIBC. Pour compliquer la situation, bon nombre de ces retraités ont quitté le monde du travail avant la date prévue, ce qui a augmenté la pression sur leur revenu de retraite et amené plusieurs d'entre eux à regretter de ne pas avoir commencé à planifier plus tôt.

")

« Nous pouvons apprendre beaucoup de l'expérience de retraite des Canadiens pour nous aider à prévenir les imprévus coûteux, a commenté David Nicholson, vice-président, Service Impérial CIBC. À l'approche du dernier week-end de la période des REER, nous devons nous rappeler que la planification de la retraite représente bien davantage que le versement de votre cotisation annuelle au REER. Pour limiter les surprises ou composer avec les coûts liés à des problèmes de santé, il est essentiel de planifier la vie que vous souhaitez mener. »

Principaux enseignements du sondage :

- Les retraités canadiens qui ont dû composer avec de mauvaises surprises à la retraite ont cité comme plus grande surprise des dépenses plus élevées et des coûts imprévus (30 %), liés notamment à des réparations et rénovations, à du soutien financier aux enfants, petits-enfants ou proches, aux coûts des soins de longue durée, à des problèmes de santé (24 %) et à une facture fiscale plus élevée (15 %).

- Pour ajouter au problème, près de la moitié des retraités canadiens (48 %) ont arrêté de travailler plus rapidement que prévu, notamment pour les raisons suivantes :

- 33 % à cause d'un problème de santé imprévu;

- 22 % parce que leur employeur leur a demandé de prendre leur retraite.

- En rétrospective, les retraités canadiens qui éprouvent des regrets quant à leur retraite auraient souhaité avoir commencé à planifier plus tôt (38 %), avoir épargné davantage en dehors de leur REER (38 %) et avoir pris leur retraite plus tard (22 %).

« Bien des Canadiens ont sous-estiment leurs dépenses à la retraite ou ne sont pas conscients qu'ils pouraient être forcés de partir à la retraite plus rapidement que prévu, de sorte qu'ils ne seront pas prêts à gérer des dépenses plus élevées que prévu avec un budget moindre que prévu, a expliqué M. Nicholson. Les voyageurs s'attendent à dépenser davantage, mais ceux qui restent chez eux risquent d'être surpris des coûts liés à tout ce temps libre pour explorer de nouveaux champs d'intérêt, ou de piger dans leur épargne pour des rénovations remises à plus tard pendant leurs années de vie active. »

Incidence des impôts sur les liquidités à la retraite

Avant l'introduction des comptes d'épargne libre d'impôt (CELI) en 2009, les régimes enregistrés d'épargne-retraite faisaient partie des rares instruments d'épargne-retraite avantageux sur le plan fiscal. Selon le sondage, certains retraités qui ont concentré leur épargne dans un REER doivent aujourd'hui assumer un fardeau fiscal inattendu lorsqu'ils convertissent leur REER en fonds enregistré de revenu de retraite (FERR). En conséquence, certains seront aussi assujettis à des récupérations de prestations gouvernementales fondées sur le revenu, qui auraient pu être évitées grâce à une planification plus précoce.

« La transition entre l'épargne-retraite et le financement de la retraite se révèle parfois complexe, a observé M. Nicholson. Que votre départ à la retraite arrive plus tôt, plus tard ou pas du tout, il est important de travailler avec un conseiller afin de comprendre la façon dont votre revenu sera imposé pendant les diverses étapes de la retraite, et de veiller à ne pas laisser votre argent durement gagné sur la table. »

Conseils fiscaux pour limiter les surprises à la retraite

- Établir un plan de retraite - Vous faire une idée de vos objectifs de retraite et des coûts qui s'y rapportent constitue la première étape de l'établissement d'un plan de retraite avantageux sur le plan fiscal. Consultez un conseiller qui vous aidera à concevoir un plan adapté à votre situation, en fonction de vos objectifs et de vos besoins de revenu.

- Maximiser l'épargne avantageuse sur le plan fiscal à l'approche de la retraite - C'est maintenant le moment d'accélérer la croissance de votre épargne en versant les cotisations maximales à vos REER et CELI. Non seulement votre épargne fructifiera à l'abri de l'impôt dans ces régimes, mais lorsque vous retirerez ces fonds à la retraite, vous aurez sans doute un revenu moindre, de sorte que vous payerez moins d'impôt (dans le cas d'un REER) ou pas du tout d'impôt (dans le cas d'un CELI).

- Retirer les fonds des REER stratégiquement - et réinvestir dans un CELI - Même si les fonds peuvent rester dans votre REER jusqu'à vos 71 ans, examinez si des retraits plus précoces pourraient contribuer à réduire votre fardeau fiscal global à la retraite. Utilisez le Calculateur de retraite CIBC pour comprendre de quelle façon vos sources de revenus (prestations, pensions, épargne) se combinent, et déterminez à quel moment vous pourriez ajouter un supplément de revenu à des taux d'imposition marginaux moins élevés. Pour économiser encore plus, envisagez de réinvestir les fonds retirés du REER après impôts dans votre CELI, afin qu'ils continuent à fructifier à l'abri de l'impôt.

- Vous prenez une retraite anticipée? C'est le temps de retirer vos fonds pour maximiser les avantages - Si vous prenez une retraite anticipée ou une retraite partielle, discutez avec un conseiller des avantages d'utiliser votre épargne ou de retarder le versement de vos prestations du Régime de pensions du Canada ou du Régime des rentes du Québec, selon vos besoins de revenu de retraite.

PRINCIPALES CONCLUSIONS DU SONDAGE :

Les Canadiens de plus de 50 ans ont vécu les surprises suivantes à la retraite :

|

J'ai eu des problèmes de santé inattendus |

24 % |

|

J'ai dû payer plus d'impôt que je ne l'avais prévu |

15 % |

|

J'ai dû assumer une dette ou un prêt hypothécaire pendant la retraite |

11 % |

|

* J'ai dû utiliser une partie de mon épargne pour des réparations ou des rénovations domiciliaires |

9 % |

|

* J'ai dépensé plus d'argent que je pensais |

7 % |

|

Je n'étais pas prêt financièrement à un changement dans ma situation personnelle |

6 % |

|

* Mes voyages m'ont coûté plus cher que prévu |

5 % |

|

* Je n'avais pas prévu de donner un soutien financier à mes enfants ou petits-enfants |

5 % |

|

* Je n'avais pas réalisé les coûts des soins de longue durée pour moi-même ou mon conjoint |

2 % |

|

* Je n'étais pas prêt aux coûts ou à la perte de revenu associé aux soins de mes parents âgés |

2 % |

|

Autre |

8 % |

* Total de 30 % de « dépenses imprévues »

Les trois principales mesures citées par les retraités canadiens de plus de 50 ans qui aimeraient revenir en arrière et agir autrement avant de prendre leur retraite :

|

J'épargnerais davantage hors de mes REER (p. ex., CELI, épargne en espèces) |

38 % |

|

Je commencerais à planifier ma retraite plus tôt |

38 % |

|

Je prendrais ma retraite plus tard |

22 % |

Moment du départ à la retraite des Canadiens de plus de 50 ans :

|

1 ou 2 ans avant la date prévue |

16 % |

|

De 3 à 5 ans avant la date prévue |

32 % |

|

À la date prévue |

39 % |

|

1 ou 2 ans après la date prévue |

6 % |

|

De 3 à 5 ans après la date prévue |

7 % |

Principales raisons pour lesquelles les Canadiens sont partis à la retraite plus tôt que prévu (en pourcentage) :

|

J'ai pris ma retraite plus tôt que prévu à cause d'un problème de santé imprévu |

33 % |

|

Mon employeur m'a invité ou encouragé à prendre une retraite anticipée |

22 % |

|

J'avais mis assez d'argent de côté pour prendre ma retraite plus tôt que prévu |

17 % |

Avis relatif au sondage de la Banque CIBC sur les surprises à la retraite :

Du 6 au 9 février 2017, un sondage en ligne a été réalisé auprès de 662 retraités canadiens de plus de 50 ans choisis parmi les panélistes du Forum Angus Reid. Les résultats du sondage ont pondéré en fonction des données du recensement canadien relatives à l'âge, au sexe et à la région. Aux fins de comparaison, un échantillon aléatoire de cette taille comporte une marge d'erreur de plus ou moins 3 %, 19 fois sur 20.

À propos de la Banque CIBC

La Banque CIBC est une importante institution financière canadienne d'envergure mondiale qui compte 11 millions de clients, tant des particuliers que des entreprises. Par l'intermédiaire de ses trois principales unités d'exploitation, Services bancaires de détail et Services bancaires aux entreprises, Gestion des avoirs et Marchés des capitaux, la Banque CIBC offre une gamme complète de produits et de services au moyen de son réseau étendu de services bancaires électroniques, de ses centres bancaires et de ses bureaux dans tout le Canada, aux États-Unis et dans le monde entier. Vous trouverez d'autres communiqués et renseignements au sujet de la Banque CIBC au www.cibc.com/ca/media-centre/ ou sur LinkedIn (www.linkedin.com/company/cibc), Twitter @BanqueCIBC, Facebook (www.facebook.com/CIBC) et Instagram @CIBCmaintenant.

SOURCE CIBC - Étude des besoins des consommateurs et conseils