{kind=link}

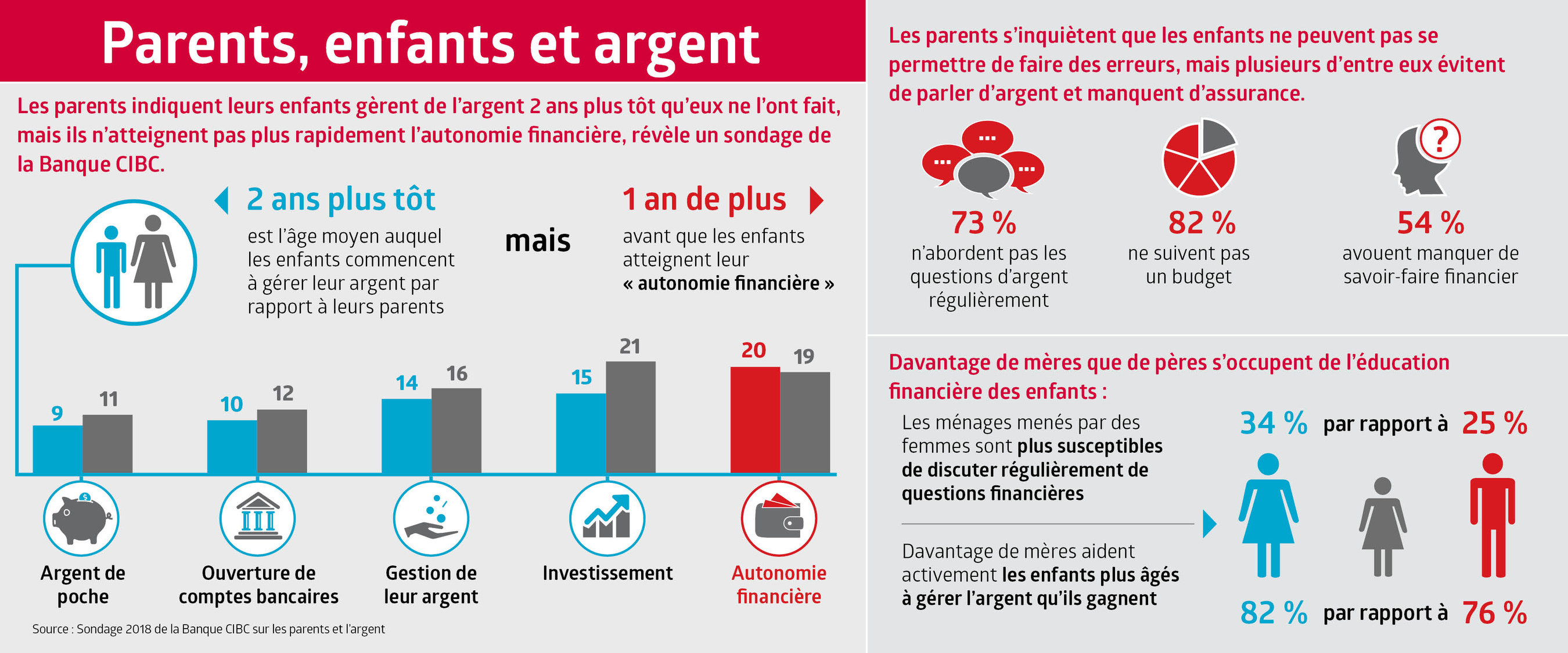

Les parents s'inquiètent que leurs enfants « ne puissent pas se permettre de faire des erreurs ». Pourtant, les trois quarts des parents ne parlent pas régulièrement d'argent.

TORONTO, le 23 oct. 2018 /CNW/ - Banque CIBC (CM:TSX) (CM:NYSE) - Lorsqu'il est question de gérer de l'argent, les enfants commencent à le faire environ deux ans plus tôt que leurs parents l'ont fait, comme le révèle un nouveau sondage de la Banque CIBC. Pourtant, la plupart des parents (73 %) évitent de parler d'argent régulièrement et s'inquiètent de manquer de savoir-faire, laissant ainsi leurs enfants susceptibles d'être mal préparés à gérer leurs finances de manière efficace.

")

Selon le sondage, les parents affirment que leurs enfants ouvrent un compte bancaire, reçoivent de l'argent de poche, gèrent leur propre argent, obtiennent une carte de crédit et prennent conscience de la situation financière de leurs parents en moyenne environ deux ans plus tôt qu'eux-mêmes l'ont fait. Cet écart grimpe à six ans lorsqu'il est question d'investissements. En moyenne, les enfants commencent dès l'âge de 15 ans, tandis que les parents indiquent avoir commencé bien plus tard, soit à 21 ans.

Toutefois, bien que les enfants soient exposés à l'argent plus tôt, les parents affirment que leurs enfants n'atteignent pas l'indépendance financière plus rapidement qu'eux ne l'ont fait. En fait, les parents mentionnent que les enfants sont environ un an derrière eux. Ils l'atteindraient à 20 ans, comparativement à 19 ans pour les parents.

« C'est encourageant de savoir que les parents guident très tôt leurs enfants sur la bonne voie, mais il faut faire bien plus qu'ouvrir un compte bancaire et leur donner de l'argent à gérer eux-mêmes afin de leur permettre de réussir financièrement, affirme David Nicholson, vice-président, Service Impérial CIBC. Il faut également discuter régulièrement des questions d'argent, ce qui peut être difficile à faire si vous n'êtes pas à l'aise avec vos propres finances. »

Bien que presque tous les répondants (93 %) sont d'accord avec le fait que les parents doivent mieux gérer leur propre argent afin de donner le bon exemple à leurs enfants, le sondage a révélé que les parents éprouvent de la difficulté. Plus des deux tiers (67 %) admettent qu'au mieux, ils suivent quelque peu un budget, tandis que 14 % affirment ne pas en avoir du tout. Par ailleurs, presque la moitié reportent actuellement un solde de carte de crédit (48 %).

De plus, moins de la moitié des parents croient être « très compétents » en matière de budget familial (46 %), d'économies (44 %) et de gestion des dettes (39 %). Cette confiance chute considérablement lorsqu'il est question de planification d'études (26 %) et tombe à seulement 17 % quand on parle d'investissements. Moins de femmes que d'hommes se sentent en confiance par rapport à leur savoir-faire financier.

« Nous voulons tous ce qu'il y a de mieux pour nos enfants, mais nous ne démontrons pas toujours les meilleurs comportements et les meilleures habitudes en ce qui a trait aux finances, ajoute M. Nicholson. Il n'est pas nécessaire que vous ayez toutes les réponses, mais solliciter ensemble les conseils d'un expert en ligne ou de votre conseiller financier peut améliorer les connaissances financières de votre famille, ainsi que la confiance en général. »

Les mères jouent un rôle de premier plan - « Les enfants ne peuvent pas se permettre de faire des erreurs »

Lorsque vient le temps de l'éducation financière des enfants, le sondage a révélé que les mères jouent un rôle de premier plan. Davantage de ménages menés par des femmes plutôt que par des hommes affirment discuter régulièrement de questions financières (34 % comparativement à 25 %). Les mères sont également plus susceptibles d'aborder presque tous les sujets financiers avec leurs enfants, incluant leur propre salaire.

De plus, davantage de mères que de pères aident activement les enfants plus âgés à gérer l'argent qu'ils gagnent (82 % par rapport à 76 %), bien que les deux s'inquiètent du fait que les enjeux sont élevés et que « les enfants ne puissent pas se permettre de faire des erreurs » (71 %).

« Il est important de permettre aux enfants de prendre des décisions éclairées au sujet de l'argent. Restez impliqué dans les conversations continues et cherchez des stratégies et des outils qui peuvent les aider à réduire les risques lors de leur apprentissage, affirme M. Nicholson. Par exemple, si votre adolescent est prêt à avoir une carte de crédit, considérez l'ajouter en tant qu'utilisateur autorisé de votre propre carte de crédit en lui donnant une limite plus basse. Cela peut les aider à développer de saines habitudes financières et à éviter de faire des erreurs coûteuses pendant qu'ils sont encore sous votre protection financière. »

« Lorsqu'ils atteignent l'âge de la majorité et qu'ils peuvent gérer une carte de crédit par eux-mêmes, insistez sur l'importance de payer le solde complet chaque mois pour éviter des frais d'intérêt, ainsi que sur le fait que les paiements tardifs ou manquants peuvent engendrer une mauvaise cote de crédit, ce qui peut limiter leur capacité à atteindre d'autres objectifs plus tard », ajoute-t-il.

L'argent liquide est roi lorsqu'il est question d'argent de poche

Lorsqu'il est question d'argent de poche, les facteurs « quand, comment et quoi donner » varient selon les parents, mais la majorité d'entre eux pensent que cet argent est important (80 %) et déboursent environ 91 $ par mois en moyenne pour le financer. Seulement 13 % des parents donnent de l'argent de poche à leurs enfants sans condition, tandis que plus de la moitié (55 %) affirment que leurs enfants doivent « le mériter », ou que ces derniers l'obtiennent occasionnellement en échange de tâches ménagères. La plupart des parents donnent de l'argent de poche en espèces (75 %), tandis que près d'un cinquième (18 %) des parents déposent les fonds directement dans le compte bancaire de l'enfant.

M. Nicholson affirme que bien que certaines leçons en matière de budget et d'économies résistent à l'épreuve du temps, les services bancaires numériques ont radicalement changé la façon dont nous gérons l'argent. « Prenez en considération les nouvelles compétences dont vos enfants ont besoin pour gérer leur argent en ligne et utiliser leurs cartes de débit et leurs portefeuilles mobiles de façon responsable, ajoute-t-il. Demandez-leur de regarder en temps réel le solde de leur compte croître ou diminuer après chaque dépôt ou chaque achat. Vous pouvez également les aider à se fixer des objectifs d'économies en ligne. Ils pourront avoir la satisfaction d'observer les progrès qu'ils réalisent alors qu'ils travaillent à atteindre leurs objectifs. »

Cinq astuces en matière d'argent pour les parents :

- Commencez tôt - Il n'est jamais trop tôt pour commencer à parler d'argent avec vos enfants. Regardez la vidéo.

- Économisez pour leurs études - Favorisez leur réussite par l'entremise d'un régime enregistré d'épargne-études, afin de tirer profit de l'épargne libre d'impôt combinée aux subventions du gouvernement.

- Soyez pertinent et présent - Les enfants de différents groupes d'âge ont besoin de différentes leçons sur l'argent, notamment comment le gérer et comment se protéger en ligne.

- Donnez-leur les moyens de prendre leurs propres décisions - Aidez les enfants à comprendre la valeur de l'argent et de ses compromis afin qu'ils puissent prendre des décisions éclairées sur la manière de dépenser leur argent. Des calculateurs en ligne de budget, d'investissements et de prêts, ainsi que des alertes de dépenses de crédit peuvent les aider à réduire les risques.

- Obtenez de l'aide - Parlez à un expert financier pour obtenir des façons d'améliorer votre santé financière, afin de donner le meilleur exemple à vos enfants.

Principales conclusions du sondage :

- En moyenne, les parents affirment que leurs enfants atteignent les importantes étapes financières plus tôt :

- 9 ans est l'âge moyen où les enfants reçoivent de l'argent de poche, comparativement à 11 ans pour les parents.

- 10 ans est l'âge moyen où les enfants ouvrent un compte bancaire, comparativement à 12 ans pour les parents.

- 14 ans est l'âge moyen où les enfants commencent à gérer leur propre argent, comparativement à 16 ans pour les parents.

- 15 ans est l'âge moyen où les enfants commencent à investir, comparativement à 21 ans pour les parents.

- Toutefois, les parents indiquent que leurs enfants atteignent l'indépendance financière à 20 ans. C'est un an plus tard qu'eux, qui l'atteignaient à 19 ans.

- 71 % des parents s'inquiètent que les enfants ne puissent pas se permettre de faire des erreurs, car le coût de la vie est si élevé.

- 73 % des ménages ne discutent pas régulièrement de questions financières.

- La moitié des parents (47 %) affirment qu'ils n'étaient pas prêts lorsqu'est venu le temps de gérer leur propre argent.

- 93 % sont d'accord pour dire que « les parents doivent mieux gérer leur propre argent afin de donner le bon exemple à leurs enfants ».

- Parmi ceux qui ont des enfants âgés de 7 à 18 ans, la majorité des parents (80 %) donnent de l'argent de poche à leurs enfants. Cette statistique baisse à 66 % pour les parents qui en donnent à leurs enfants âgés de 19 à 24 ans.

À propos du sondage de la Banque CIBC sur les parents, les enfants et l'argent : Du 7 au 11 septembre 2018, un sondage en ligne a été réalisé par Maru/Blue auprès de 1 047 parents canadiens (d'enfants ayant moins de 25 ans) choisis au hasard qui sont des panélistes de La Voix Maru Canada. Les écarts entre les totaux sont attribuables à l'arrondissement des données.

À propos de la Banque CIBC

La Banque CIBC est une importante institution financière canadienne d'envergure mondiale qui compte 11 millions de clients, tant des particuliers que des entreprises, y compris des clients institutionnels et du secteur public. Par l'intermédiaire de Services bancaires personnels et PME, de Groupe Entreprises et Gestion des avoirs, et de Marchés des capitaux, la Banque CIBC offre un éventail complet de conseils, de solutions et de services au moyen de son réseau de services bancaires numériques de premier plan, et de ses emplacements dans tout le Canada, aux États-Unis et dans le monde entier. Vous trouverez d'autres communiqués de presse et d'autres renseignements sur la Banque CIBC à www.cibc.com/fr/about-cibc/media-centre.html ou sur LinkedIn (www.linkedin.com/company/cibc), Twitter (@BanqueCIBC), Facebook (www.facebook.com/CIBC) et Instagram (@CIBCMaintenant).

SOURCE CIBC - Étude des besoins des consommateurs et conseils